En fecha 1 de Enero de 2023 entrara en vigor la aplicación del Real Decreto 13/2022 el cuál regula, entre otras materias, el cambio en la cotización para los trabajadores autónomos, siendo este cambio el más relevante.

Queda pendiente el desarrollo reglamentario de este Real Decreto por lo que podría darse la circunstancia de que se produjera algún cambio normativo en la información que vamos a detallar a continuación.

¿Qué va a cambiar con la nueva cuota de autónomos 2023-2031?

Las personas trabajadoras por cuenta propia o autónomas a partir de 1 de Enero de 2023, cotizarán en función de los rendimientos netos anuales obtenidos en el ejercicio de sus actividades económicas, empresariales o profesionales.

A efectos de determinar la base de cotización se tendrán en cuenta la totalidad de los rendimientos netos obtenidos durante cada año natural por sus distintas actividades profesionales o económicas, aunque el desempeño de alguna de ellas no determine su inclusión en régimen de personas trabajadoras por cuenta propia. Solo quedan exceptuados los rendimientos netos obtenidos derivados de relación laboral por cuenta ajena (régimen general). Debemos insistir como nota aclaratoria que; los dividendos anuales también serán tenidos en cuenta.

Si quiere que le asesoremos con este o cualquier asunto de otra índole, por favor, póngase en contacto con nosotros a través del siguiente botón:

¿Cómo escoger la base de cotización para trabajadores autónomos?

Se deberá elegir la base de cotización mensual en función de la previsión del promedio mensual de los rendimientos netos anuales.

A este cálculo promedio de ingresos netos mensuales se aplicará una deducción del 7% en general a excepción de la figura de administrador o consejero delegado al que se aplicará una deducción del 3%.

Estas bases de cotización escogidas tendrán carácter provisional hasta que se proceda a su regularización por parte de Tesorería General de la Seguridad Social de forma anual y a año vencido como consecuencia de la presentación de la declaración anual de la renta de cada una de las personas trabajadoras por cuenta propia.

Los autónomos que en diciembre de 2022 estén cotizando por una base superior podrán seguir haciéndolo aunque sus ingresos sean inferiores.

Podremos cambiar nuestra base de cotización cada dos meses.

¿Cómo se regulariza el pago de la cuota?

La regularización de la cuota la efectuará de oficio la Tesorería General de la Seguridad Social pudiéndonos encontrar con dos situaciones:

- Que se haya realizado una cotización superior: en tal caso la administración realizará la devolución de la diferencia antes del 31 de mayo del ejercicio siguiente a aquel en que la Agencia Tributaria haya comunicado los rendimientos netos a Tesorería General de la Seguridad Social.

- Que se haya realizado una cotización inferior: en tal caso la administración realizará la solicitud de ingreso de oficio y la persona trabajadora deberá realizar el ingreso de las diferencias el último día del mes siguiente a aquel en que se le notifique.

¿Cómo queda la tarifa plana?

El texto del Real Decreto-ley 13/2022, regula la nueva tarifa plana de autónomos. Concretamente, su disposición transitoria quinta, que explica que «la cuantía de la cuota reducida» será de 80 euros de 2023 a 2025.

A partir de 2026 esta cifra podría cambiar, ya que en esa disposición transitoria de la ley se especifica que «el importe de dicha cuota será fijado por la Ley de Presupuestos Generales del Estado de cada ejercicio».

¿Cuánto tiempo dura la tarifa plana de autónomos?

El periodo de vigencia de la cuota de autónomos es de 12 meses, es decir, el primer año de actividad de los trabajadores por cuenta propia. Sin embargo, en algunos casos se podrá prorrogar por otros 12 meses: cuando los rendimientos netos de ese primer año estén por debajo del Salario Mínimo Interprofesional.

Si durante este año el autónomo ya está disfrutando de la tarifa plana de 60 euros, se le mantendrá hasta que se termine (pasados 12 meses). Además, podrá beneficiarse de las reducciones posteriores hasta agotar el periodo máximo (12 meses más).

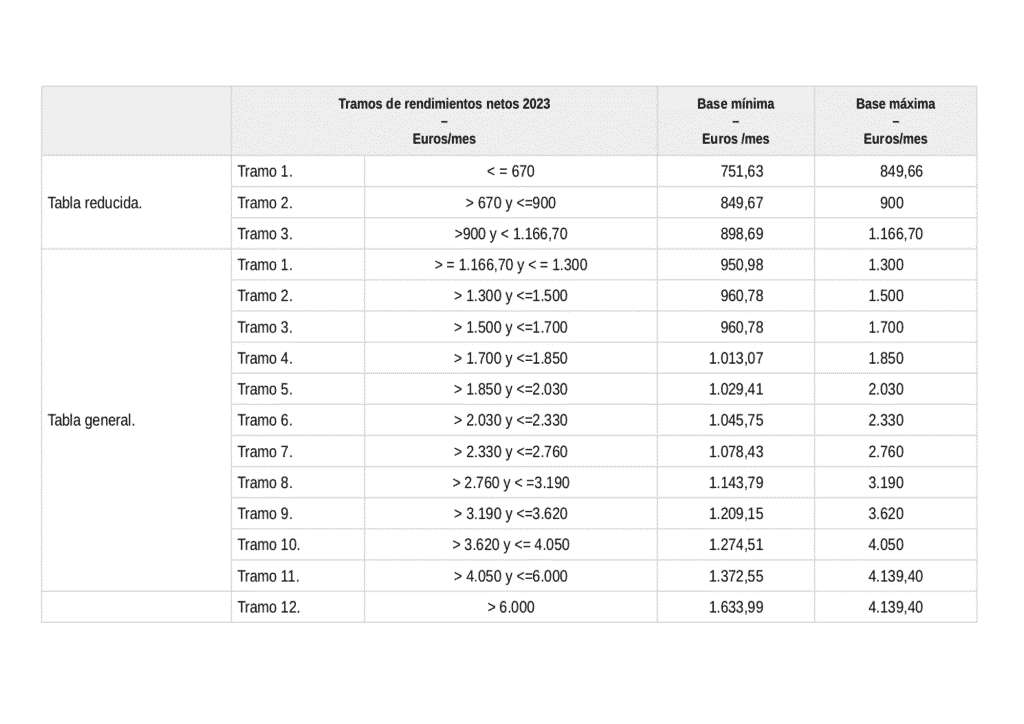

Tabla Genérica y Tabla Reducida de los nuevos tramos en base de cotización para 2023:

La cuota mensual a pagar en función de la base de cotización para trabajadores autónomos, escogida se establecerá entre un mínimo de 281,50 euros y un máximo de 500,00 euros.

Otras consideraciones importantes a tener en cuenta:

-

- Se regula una nueva prestación llamada “prestación para la sostenibilidad de la actividad de las personas trabajadoras autónomas de un sector de actividad afectado por el Mecanismo RED de Flexibilidad y Estabilización del empleo en su modalidad cíclica.

- Se obliga a la cotización por la contingencia de “cese en la actividad” excepto por aplicación de tarifa plana.

- Se introduce bonificación en la cotización por cuidado de menor afectado por cáncer u otra enfermedad

- A partir de 2032 se establecerá una sistema de cotizaciones por rendimientos reales declarados fiscalmente, desapareciendo así las nuevas tablas aplicables desde enero de 2023.

- Si no existe comunicación de cambio de base de cotización antes de diciembre de 2022, la persona trabajadora seguirá cotizando en 2023 por la base que tenía para 2022.

Sobre el autor:

Responsable Gestión Laboral

Sammos Legal Abogados